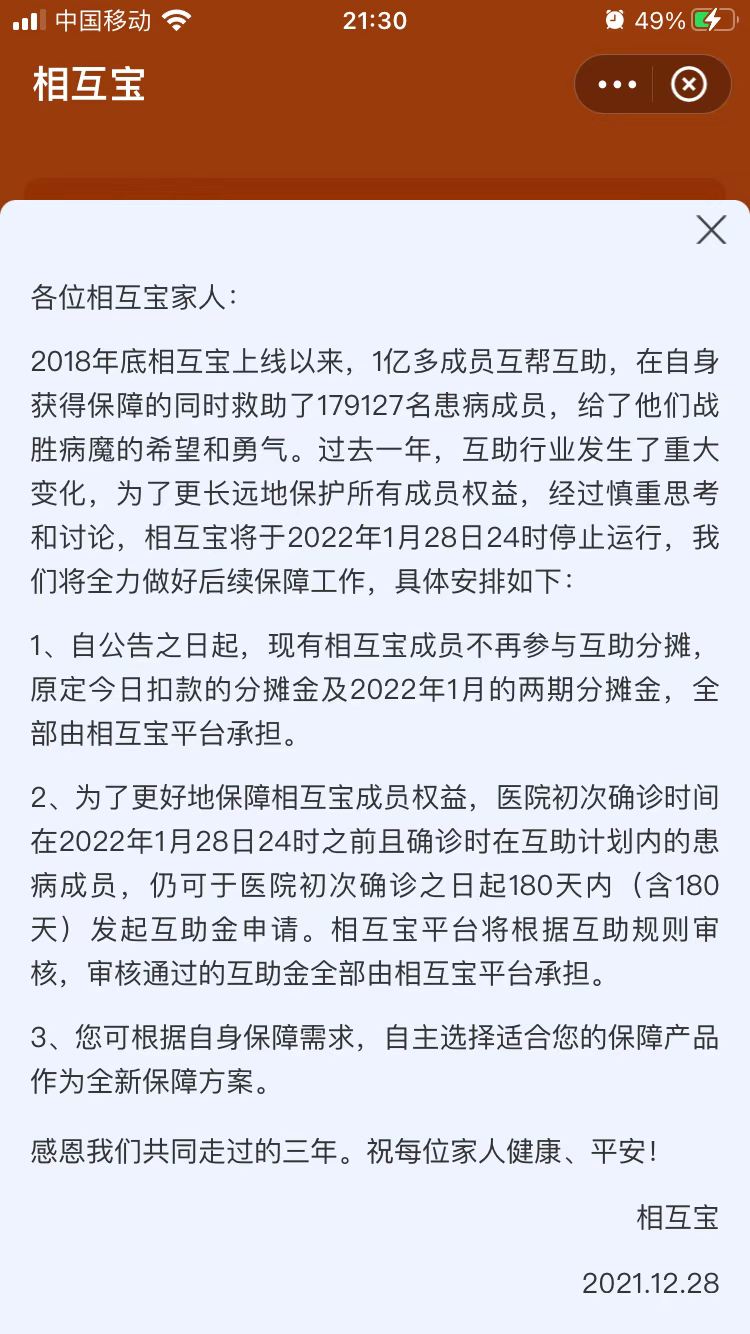

12月28日,相互宝发布公告表示,为更长远保护所有成员权益,经过慎重思考和讨论,将于2022年1月28日24时停止运行。相互宝公告表示,将全力做好后续保障工作,并建议成员自主选择适合的保障产品作为全新保障方案。

相互宝公告显示,自公告之日起,成员不再参与互助分摊,原定于公告日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。

为了更好地保障相互宝成员权益,相互宝停止运行后,符合互助规则的患病成员仍可申请互助金:即医院初次确诊时间在2022年1月28日24时之前且确诊时在互助计划内的患病成员,可于医院初次确诊之日起180天内(含180天)发起申请。相互宝平台将根据现有互助规则审核,审核通过的互助金全部由相互宝平台承担,无需成员分摊。

相互宝是支付宝上的一项大病互助计划,是全球最大的互助社区,加入的成员如遭遇重大疾病(99种大病+恶性肿瘤+特定罕见病),可享有最高30万元的互助金,费用由所有成员分摊。

资料显示,相互宝于2018年底上线,有 1 亿多人参与其中,目前成员规模近7500万人,共发起71期爱心分摊,帮助179127位患病成员,募集互助金259.7亿元。

我身边有多位同事参与了相互宝,觉得这是经济有效的大病互助计划,加入门槛低,每年分摊少,又为自己投了一份保障。我没有参加,主要是觉得理赔是个麻烦事,就拖下来了。

相互宝为什么关停?

其实相互宝的关停并不令人意外,而是早有预兆。2020 年 9 月份,银保监会发布的《非法商业保险活动分析及对策建议研究》就指出,相互宝、水滴互助等网络互助平台为非持牌经营,如果处理不当、管理不到位可能引发社会风险。

在监管对互联网平台合规要求愈加严格的背景下,互助平台的关停只是时间问题。我们注意到,从2021年初开始,美团互助、水滴互助、轻松互助等10家互助平台陆续宣布关停。相互宝是最后一家宣布关停的大型网络互助计划。

惠民保是接盘侠吗?

自2020年以来,城市定制型商业医疗保险,即惠民保实现井喷式发展。这是一种由当地政府部门指导,商业保险承办,以特定城市全体基本医保参保人为参保对象,提供医疗保险保障的业务,也满足了普惠型保障需求。

据不完全统计,截至目前,全国惠民保项目已经达到189款,覆盖全国28省,在240余个地级市落地,参保人数超9600万。我们所在的地市去年也推出了面向全市基本医保参保人员的“惠衢保”,每年的保费是100元。

从发展趋势来看,在无强制条件下,网络互助必然走向死亡螺旋,健康体退出,剩下带病体,定期赔付越来越高。例如政府支持下的惠民保,用户不断涌入,才可能保持正向发展。“惠衢保”的做法是尽可能多地吸收参保对象,机关单位的工作人员,学校的学生及家长,基本都被纳入了。

支付宝这是怎么了?

今年以来,支付宝的日子并不好过,上市计划搁浅,损失惨重,轰轰烈烈的预发股票也折赔了。支付宝上的多个服务项目被要求整顿,借呗被改名了,花呗被拆分了,相互宝被关停了,一副虎落平阳被犬的囧相。

只能说互联网企业已经过了野蛮生长的时期,国家的监管越来越有力了,市场的运行越来越规范了,想靠一个理念就赚钱的机会越来越渺茫了。

但我不得不说,支付宝就像搅动市场的鲇鱼,确实推动了许多领域的变革,为民众的生活带来了巨大的便利。

暂无评论